纵观2021年,在疫情常态化的反复冲击之下,商业地产依旧展露出顽强的生命力。

本期,我们就商业地产市场趋势、消费者消费方式和习惯的变化,以及商管企业运营动向的三个方面数据来分析商业地产的未来趋势洞察,为商业地产人提供一些可行性借鉴。

01.2021年全国实体商业所展现的商业光景

新开业项目

由于2020年的疫情影响,全国购物中心开业项目数达到5年内的历史最低点,不少商业项目延迟开业;2021年购物中心迎来开业“大爆发”,商业项目数量超过千座,全国购物中心存量规模达到5.37亿㎡。

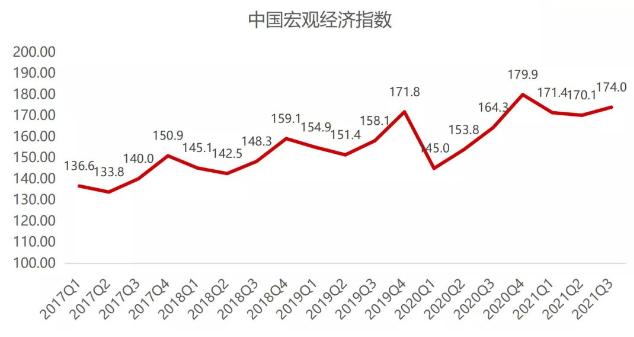

商业客流

社会消费

消费市场则韧性彰显,市场销售增速回升。社会消费品零售总额达106,153亿元,较第二季度环比下降0.5%,同比增长5.03%。

华东区域领衔全国商业、经济实力TOP.1

以上海、杭州、南京等经济发达城市为主的华东区,购物中心商业面积及数量都位居第一,众多品牌首店、旗舰店、跨界营销等也会首选华东区域。

市场下沉明显,三四线成为商业开拓新战线

而随着一二线城市商业趋于饱和状态,以及三四线城市居民消费水平提升,不少头部商企将近几年的未来战略规划下沉到三四线城市,伴随着数字科技的加持,越来越多功能复合的城市综合体将在下沉的城市市场出现,激发城市消费活力,填补城市商业空白。

核心一线、新一线城市商圈热度排名靠前,且竞争正向激烈

全国核心一线、新一线城市商圈较为成熟,客流热度也居于前位。其中,南京新街口商圈、重庆观音桥商圈、杭州武林商圈、广州天河路商圈分别揽获全国商圈日均客流量的前四,上海上榜商圈最多,共有7个商圈进入TOP20。

城市发展规划下,非核心商圈也逐步兴起

同时,在城市发展规划下,不少次级商圈与新兴商圈的占比正在逐步攀升,区域型购物中心、郊区型购物中心、文商旅等“微度假”式商业风潮再次进入到人们视野。

核心商圈的存量改造成为主旋律

而对于核心商圈来说,多数是位于城市核心地段的成熟商圈,周边的商业、住宅配套都趋于完善。

品牌层面:首店经济引流

近几年的首店,作为稀缺性品牌成为购物中心争夺客流的途径之一,其区域唯一性、网红流量不仅为购物中心引流,同时丰富商圈、城市的商业丰富度,不少品牌还融入当地文化元素打造为城市的新晋名片。

渠道层面:线上渠道引流

不少购物中心在线下推广时积极引入抖音、微信、小红书、微博等线上媒体渠道,借力线上流量突破线下的瓶颈,扩大商业可触及人群,打造以移动网络为主的轻社交购物中心的体系。

场景层面:体验式场景,沉浸式场景引流体验式、场景式是购物中心打造的主流趋势,能为消费者提供线上所不具备的线下社交属性与参与感。

品牌层面:首店经济引流

近几年的首店,作为稀缺性品牌成为购物中心争夺客流的途径之一,其区域唯一性、网红流量不仅为购物中心引流,同时丰富商圈、城市的商业丰富度,不少品牌还融入当地文化元素打造为城市的新晋名片。

渠道层面:线上渠道引流

不少购物中心在线下推广时积极引入抖音、微信、小红书、微博等线上媒体渠道,借力线上流量突破线下的瓶颈,扩大商业可触及人群,打造以移动网络为主的轻社交购物中心的体系。

场景层面:体验式场景,沉浸式场景引流体验式、场景式是购物中心打造的主流趋势,能为消费者提供线上所不具备的线下社交属性与参与感。

新业态品牌首登购物中心“舞台”,传统品牌升级迭代

在购物中心的业态品牌上,餐饮、酒水饮料、美妆护肤、娱乐体验类业态受到消费者和资本的青睐。

新消费时段兴起,夜经济成为新型经济文化

在国家及地方相关的利好政策之下,为拉动内需,促进国内消费大循环,夜间消费开始兴起。

2021年不少房企加码商业“航道”

住宅市场政策的收紧,众多企业将商业地产作为突破口之一。近几年,不少房企还分拆商管物业上市,并作为独立的商业板块来运营。

轻资产成发展关键词,分拆商管上市热潮持续

由于存量市场逐渐增大,不少头部企业例如万达、华润、龙湖为代表的头部房企相继开始涉足轻资产模式,通过独立商业运营管理增强企业的抗压、抗风险能力,从而行业掀起了轻资产的浪潮。

进行数字化、智能化转型,赋能运营管理

在科技的时代潮流下,不少商业地产人开始踏上通过数字化转型为“精细化运营”道路。通过数字化服务,提升整体的运营力,从而完成购物中心整体的迭代更新。